天天爆殺

天天爆殺  今日66折

今日66折

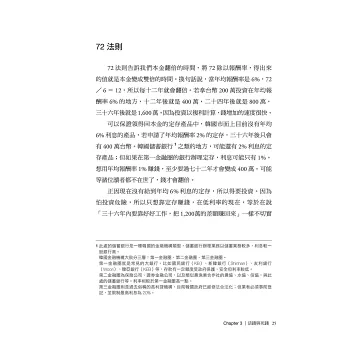

72法則,精算本金翻倍時間X分散風險,投資獲利6原則

維持最高報酬率6訣竅+股市不失敗2大心理防線

同樣是投資,為何有人能賺到錢,笑著高歌離席;

而有人則是每買必套牢,不敢認賠殺出又狂凹單?

∎ 股票越買越賠?因為……

1. 錯誤的進場觀念:總以為要賺錢就必須在股市最低點時一筆投入,

才能獲得超額報酬;卻忽略「猜頭摸底」正是最可怕的心理陷阱。

2. 錯誤的獲利觀念:以為每支股票都要設定目標報酬率;

常賣出後但股價卻持續暴漲,最後只好用更高的價格買回來。

3. 錯誤的投資心理:認為只要功課做得多就不會賠錢,

看了一堆消息與預測後,最後仍買在高點。

∎ 成功的投資,應該以「一生」來看待

現代人壽命越來越長,在少子高齡化的衝擊下,「長期投資」或許還不夠,

懂得「終身投資」才能倖免於老後破產。

而本書作者正是教你如何保本又穩定的獲利!

【問題】十年後,誰的最終報酬率最高?

假設有三名投資者:

A 第一年的報酬率為50%,隔年為-40%,兩年的報酬率為10%。

B 第一年的報酬率為30%,隔年是-20%,兩年的報酬率一樣是10%。

C 第一年的報酬率為10%,隔年為0%,兩年報酬率也是10%。

A、B、C 三人之中,十年後究竟誰的報酬率最高呢?(詳解請見本書第86頁)

★ 不花心思也能賺大錢!「保本金,穩獲利」的投資法

許多人誤以為賺大錢的方式,是把一大筆錢集中投資在報酬率最高的地方,

獲利後把錢抽出來,再次轉投資到高報酬標的,再適時移出,

這樣反覆操作累積財富。但綜觀世界著名的積極型投資大師,

可知這種選股擇時的操作絕不可能百發百中,一不小心就會連本金都化為烏有。

作者認為,最正確的投資觀念應該是「不要花太多心思,仍能賺大錢」,

只要投資全球一流的公司,就能簡單達成此目標。

全球一流公司的股價上升率平均每年約10%,只要掌握這10%報酬率,

搭配「分散風險6原則」長期持有,就能保住本金,穩賺獲利。

∎ 分散風險,投資獲利6原則:

▶ 分散對象:隨自身年齡檢視投資標的之「變現能力」、「獲利能力」、「穩定性」、「變動性」,適時分散投資對象。

▶ 分散風險:依自身投資風格為「追求穩定型」、「風險中立型」或「積極投資型」,將資金依比例分配至高風險群、中風險群、低風險群上。

▶ 分散期間:將危險程度與期間做匹配,分成「短期資金→低風險/低獲利」、「中期資金→中風險/中獲利」與「長期資金→高風險/高獲利」。

▶ 分散時間點:將錢分為數份,定期定額投資會比一次單筆投入報酬更高。

▶ 分散區域:不要投資開發中國家,只要投資全球股票型基金,就能簡單分散區域。

▶ 分散貨幣:在台灣,只要選美元作為分散貨幣的標的即可。

新冠疫情後,全球企業經歷一波汰弱留強,

吊車尾的公司倒閉,使金字塔頂端的公司競爭者銳減,

同時更吸收了那些已倒閉公司的客戶與業績持續壯大,

造成企業間也有「貧者越貧,富者越富」的現象,

「80/20法則」(世上80%的財富掌握在20%人的手裡)甚至已傾斜到「90/10」!

★ 巴菲特「富過三代」投資原則!股市不失敗2大心理防線

如今高通膨時代來臨,生活成本年年高漲,

不投資意味著你將無法守住目前的生活品質。

既然「選股擇時」無法次次成功,那我們應該遵循巴菲特長期投資的原則,

為自己創造出能富過三代,又不用耗費心力維護的投資組合。

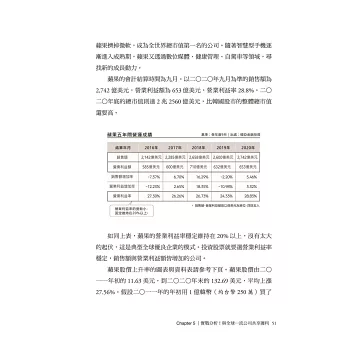

本書分析了全球十大公司近十年來的股價走勢、股價上升率,

以及在新冠病毒期間的銷售額與營業利益率。

證實了當股災來臨時,全球一流公司的股價跌得比一般公司少;

當經濟恢復時,股價上升得又比一般公司快,是適合長期持有的投資標的。

巴菲特曾說「成功的投資需要時間、紀律與耐心。

無論天賦或努力多麼偉大,有些事情只是需要時間。」

要在股市中安穩獲利,絕對不能忽視時間的力量與你自己內心的恐懼。

∎ 股市不失敗2大心理防線:

▶ 不跟隨他人:多數人會在股市下跌時恐慌;卻又在股市崩盤前貪婪。

▶ 不做預測:與其預測主力的動向,不如穩穩賺取市場報酬。

作者為國際認證理財規畫師(CFP),曾替數萬人健檢過投資組合。

他發現,許多人投資之所以賠錢,是因為沒有好好建立正確的投資原則。

因此本書致力於以淺顯的用詞,讓10歲到70歲的人都能懂,

是可以輕易照著操作的低成本,零虧損投資法。

大多數的投資人都是上班族,只要加強本業,投資全球一流公司,

並依照作者的方式逐步調整資產配置,就能保護本金,賺取獲利,

投資和生活皆雙贏,提早實現財務自由!

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來